Рынок ипотеки растет, но клиенты скоро закончатся

Эксперты компании «Метриум Групп» подвели итоги III квартала 2017 года на рынке ипотеки. Главная новость: установлен новый исторический минимум ипотечных ставок ниже уровня ключевой ставки.

В течение последних 7 месяцев рынок ипотеки демонстрирует уверенный рост, превысив показатели 2014-2016 годов. Сравним результаты первых девяти месяцев 2017 года с аналогичными периодами 2016 и 2014 годов. Итоги 2015 года в анализе не участвуют в связи с тем, что они гораздо ниже.

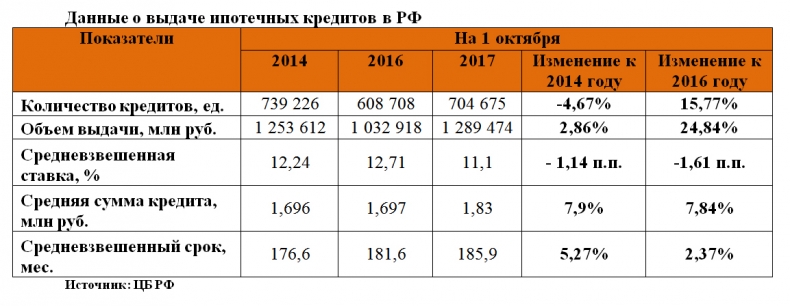

По состоянию на 1 октября 2017 года количество выданных кредитов в целом по России составило 704 675 единиц, что выше на 15,77% от количества выданных за этот же период 2016 года с помощью господдержки и по-прежнему ниже на 4,67%, чем в 2014 году. При этом объем выдачи достиг уровня 1 289 474 миллионов рублей, что на 24,84% выше, чем в прошлом году за этот же период и уже на 2,86% больше выдачи 2014 года. Таким образом, ипотека в 2017 году развивается активнее, чем в год субсидирования ставки, и побила рекорды докризисного 2014 года на несколько пунктов.

В частности, в Московском регионе за 9 месяцев 2017 года всего зарегистрировано 36 306 ипотечных договора, что выше прошлогоднего значения на 15,09% и на 64% превосходит объем выдачи по региону в 2014 году. В целом показатели 2017 года продолжают устанавливать новые максимумы выдачи. Самое большое количество ипотечных сделок зафиксировано в августе – 5 005. Однако стоит отметить, что темпы прироста в I полугодии были на несколько пунктов выше, чем в III квартале.

По данным ЦБ, средневзвешенная ставка по рынку ипотеки (первичный и вторичный рынок) продолжает свое снижение: на текущее время она составляет 11,1%, что меньше на 1,61 п.п. к итогам девяти месяцев 2016 г. и на 1,14 п.п. к аналогичному периоду 2014 г. Средний размер кредита составляет 1 829 885 рублей, что на 7,84% больше, чем в этот же период прошлого года, в 2014 году средняя сума кредита была аналогична 2016 году.

Как отмечают эксперты «Метриум Групп», продолжает расти средний срок кредитования: он составляет 185,9 месяцев (15,5 лет). Этот показатель вырос на 0,2 месяца по сравнению с первым полугодием текущего года и на 7% больше срока, на который оформляли кредит в 2014 году. То есть за счет снижения ставок и увеличения срока кредитования заемщики оформляют кредиты на большие суммы, при этом продолжая активно досрочно погашать, как и в прошлые годы, за 7-8 лет.

Ведущие топ-10 ипотечных банков предлагают очень близкие значения по базовым тарифам (около 9,5-10% и для новостроек, и для вторички). При этом нижняя маркетинговая ставка еще ниже. На рынке появились значения ниже уровня ключевой ставки, которая с 19 сентября снижена до 8,5%, а с 30 октября до 8,25%. Если ранее при анализе итогов рынка ипотеки значения акционных программ не учитывались, то теперь в связи с их массовым применением в результате увеличения конкуренции между банками эти ставки невозможно игнорировать.

Так АО «НС Банк» (не входит в топ-20 ведущих ипотечных банков) предлагает на период строительства объекта ставку 3%, после сдачи объекта ставка вырастает до 12%. Россельхозбанк предлагает ипотеку по ставкам от 6,75%, причем кредитует как готовые, так и строящиеся квартиры и апартаменты. 6,9% – маркетинговая ставка в СМП банке, 7% – в Транскапиталбанке, от 8,75% – ставки в банке ДельтаКредит с большим количеством повышающих коэффициентов.

Еще одна тенденция – разница между ставками на покупку квартир на первичном и вторичном рынках практически нивелировалась и составляет менее 0,5 п.п. у большинства кредиторов, что тоже является своеобразным рекордом последних лет. Хотя еще кое-где можно увидеть надбавку на период строительства в размере 1-2 п.п.

Рекорды ставит и рынок новостроек в Московском регионе: за 9 месяцев года зарегистрировано 36 656 договоров долевого участия, что на 55,75% больше, чем за аналогичный период 2016 года. На фоне увеличения абсолютных показателей средняя доля ипотечных сделок за 9 месяцев 2017 года по рынку новостроек составила 47%, что ниже на 3 п.п. такого же периода прошлого года. В целом доля ипотеки по всему Московскому рынку недвижимости составила 29,97%, что выше на 2,42 п.п., чем в аналогичный период 2016 года и почти на 6 п.п., чем в 2014 году.

По данным «Метриум Групп», распределение ипотечных сделок по сегментам на первичном рынке в III квартале 2017 года произошло следующим образом. В Московском регионе в квартирах массового сегмента доля ипотеки составляет 49%, рост – 2 п.п. по сравнению с предыдущим кварталом этого года. В сегменте бизнес-класса ипотека участвует в 29% сделок, снизившись на 6 п.п. по отношению ко II кварталу 2017 г. В отдельных объектах премиум-класса доля ипотеки в анализируемом периоде выросла на 8 п.п и составила 46%.

Снижается доля длительной (свыше 90 дней) просроченной задолженности: по итогам сентября она составляет 2,6%, что на 0,16 п.п. ниже, чем в предыдущем квартале и более чем на 1 п.п. ниже, чем в 2016 году в этом же периоде. Низкая просрочка по ипотеке делает данный продукт все более привлекательным. Так, Альфа-банк, ранее серьезно не занимавшийся ипотечным кредитованием, объявил о запуске ипотечных программ и планирует отвоевать некоторую долю рынка.

«Многие кредиторы запустили программы рефинансирования, то есть идет активный переток «хороших» клиентов из одного банка в другой, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум Групп», участник партнерской сети CBRE. – Для заемщиков это способ снизить финансовую нагрузку и итоговую переплату по кредиту. Для банков – возможность нарастить кредитный портфель за счет минимальных затрат. Только вот реальных сделок по приобретению квартир в этом случае не происходит».

Несмотря на появление новых игроков на рынке ипотеки, в последние годы происходит усиление роли ведущих банков. Так, распределение долей рынка по объему выдачи ипотечных кредитов в III квартале выглядит следующим образом: Сбербанк – 51,99%, группа ВТБ – 22,04%, Газпромбанк, Россельхозбанк и Райффайзенбанк выдают более 3%, но менее 4% от всего объема ипотеки каждый. Банк ДельтаКредит близок к 3%. Абсолют банк, Банк Санкт-Петербург, АИЖК, Банк Уралсиб и Банк Возрождение кредитуют от 0,99 до 1,34% долей рынка каждый. При этом объемы выдачи группы ВТБ состоят из портфелей ВТБ24 и Банка Москвы.

«Банковский сектор сейчас стоит на пороге будущего, – размышляет Мария Литинецкая. – С одной стороны, многие процессы переводятся в автоматический режим, работа с потенциальным заемщиком, сопровождение сделки и выданного кредита переходит в он-лайн системах. Все это позволяет снижать издержки, связанные с привлечением клиентов, оформлением кредитов и дальнейшим сопровождением ссуды. При том, что ипотека – низкомаржинальный продукт, а на фоне снижения ставок по кредитам ее доходность будет и далее снижаться. В связи с этим выдача этого вида кредитования будет все больше концентрироваться в руках ограниченного круга профессиональных банков. С другой стороны, автоматизация влечет высвобождение рабочей силы, то есть сокращения банковских работников, а они, в свою очередь, сами являлись существенной долей потенциальных заёмщиков по ипотеке. Таким образом, в ближайшие несколько лет рынок кредитования столкнется с исчерпанием платежеспособных клиентов. Обострение конкуренции будет и далее уменьшать стоимость кредита, улучшать сервисные процессы, но объемы выдачи постепенно замедлятся. В идеале, все это должно привести к западному уровню ипотеки, на который и ориентируются потенциальные заемщики и Правительство».

Начните обсуждение первым!